در دنیای پیچیده و پر از عدم قطعیت امروز، هر کسبوکار، هر پروژه و حتی زندگی شخصی ما با خطرها و تهدیدهایی روبهرو است. اگر نتوانیم ریسکها را شناسایی، تحلیل و کنترل کنیم، ممکن است زیانهای مالی، اختلال در عملیات، شکست پروژهها و آسیب به اعتبار رخ دهد. بنابراین مدیریت ریسک به عنوان یک علم و هنر، کلید بقای موفقیت سازمانها است.

مدیریت ریسک چیست؟

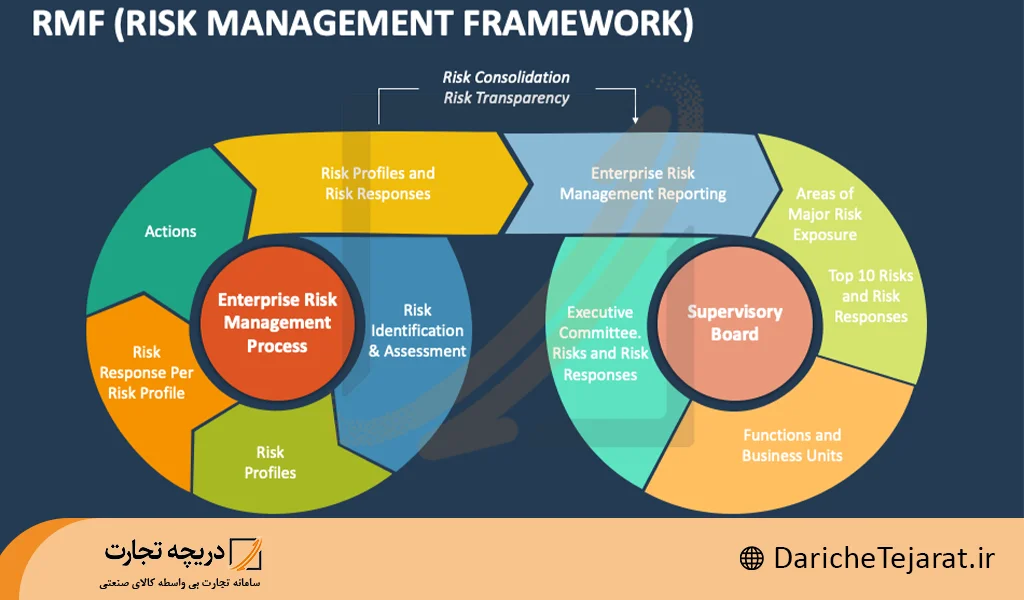

مدیریت ریسک به معنای فرآیندی نظاممند است برای شناسایی، ارزیابی، اولویتبندی و پاسخ به مخاطرات (ریسکها) به منظور کاهش اثرات نامطلوب آنها و به حداکثر رساندن فرصتها. به بیان دیگر، مدیریت ریسک مجموعهای از اقدامات پیشگیرانه، کنترلی و اصلاحی است که تلاش میکند وقوع ریسکها را کنترل کند و در صورت وقوع، میزان آسیب را کم کند، یعنی کاهش ریسک. در واقع، مدیریت ریسک شامل این سه بخش اصلی است:

- شناسایی ریسک: شناسایی دقیق آنچه ممکن است اشتباه پیش برود یا تهدید ایجاد کند.

- تحلیل و ارزیابی ریسک: تعیین احتمال وقوع ریسک و میزان تأثیر آن در اهداف.

- پاسخ به ریسکها و کنترل آنها: انتخاب استراتژیهایی برای اجتناب، کاهش، انتقال یا پذیرش ریسک، و سپس نظارت بر اجرای این استراتژیها.

انواع ریسک

در حوزه مدیریت ریسک، شناخت انواع ریسک بسیار مهم است زیرا رفتار و استراتژی هر نوع متفاوت خواهد بود. در ادامه برخی از انواع ریسک را شرح میدهم:

- ریسک مالی: ریسک ناشی از نوسانات بازار، نرخ ارز، نرخ بهره، نقدینگی، زیانهای سرمایهگذاری یا بدهیها.

- ریسک عملیاتی: خطاهای عملیاتی، نقص فرایندها، خرابی سیستمها، اشتباهات انسانی، مشکلات اجرایی که میتواند عملکرد سازمان را مختل کند.

- ریسک استراتژیک: ریسکهای مرتبط با تصمیمات کلان سازمانی، تغییرات در بازار، رقبا، تغییر مدل کسب و کار، فناوری جدید.

- ریسک حقوقی و انطباق: ریسک ناشی از قوانین و مقررات، شکایات حقوقی، جرایم، تغییر مقررات که سازمان را تحت تأثیر قرار میدهد.

- ریسک اعتبار و شهرت: آسیب به تصویر عمومی سازمان، اعتماد شرکاء، مشتریان یا سهامداران به دلیل افشاگریها، مشکلات خدمات و غیره.

- ریسک محیطی و زیست محیطی: خطرات ناشی از بلایای طبیعی، تغییرات اقلیمی، آلودگی، مقررات زیست محیطی.

- ریسک فناوری اطلاعات و امنیت سایبری: نفوذ هکرها، ویروسها، حملات سایبری، مشکلات امنیتی دادهها و زیرساخت دیجیتال.

- ریسک بازار: نوسانهای عرضه و تقاضا، رقابت، تغییر ترجیحات مشتریان، ورود رقبای جدید.

- ریسک نقدینگی: ناتوانی در تأمین وجه نقد برای تعهدات کوتاه مدت.

- ریسک پروژه: در پروژهها، ریسک تأخیر، هزینههای اضافی، کیفیت پایین، تغییرات خواستهها.

پیشنهاد تجادری: مشاهده آگهی های تامین کنندگان تجهیزات برق صنعتی

مراحل مدیریت ریسک

یک سیستم مدیریت ریسک مؤثر باید مراحل مشخصی داشته باشد تا بتواند ریسکها را به صورت منظم کنترل کند. این کار در صنایع بزرگی که حجم زیادی از سرمایه در معرض ریسک است بسیار حیاتی خواهد بود. به عنوان نمونه در نیروگاه های بزرگ برق که تاسیسات نیروگاهی بزرگ، به سرمایه گذاری های بزرگ نیاز دارد، باید مراحل مدیریت ریسک با وسواس زیادی طی شود. بر اساس استاندارد ISO 31000 و منابع تخصصی، مراحل مدیریت ریسک به این شکل هستند:

- درک زمینه و تعریف هدفها: پیش از هر چیز باید محیط بیرونی و داخلی سازمان، ذینفعان و اهداف استراتژیک مشخص شوند. این مرحله مبنای شناسایی ریسک را تشکیل میدهد.

- شناسایی ریسکها: در این مرحله تمامی ریسکهای بالقوه که میتوانند بر اهداف سازمان تأثیر بگذارند شناسایی میشوند. این کار ممکن است با روشهایی چون طوفان فکری، مصاحبه، بررسی اسناد، تحلیل SWOT، چک لیستها، سناریو سازی انجام شود.

- تحلیل ریسک: پس از شناسایی، ریسکها از نظر احتمال وقوع و تأثیر بالقوه تحلیل میشوند. میتوان از تحلیل کیفی (مثلاً کم، متوسط، زیاد) یا تحلیل کمی (با عدد و محاسبه) بهره برد. همچنین روشهایی مانند درخت خطا، FMEA، نمودار احتمال، تحلیل حساسیت استفاده میشود.

- ارزیابی یا اولویتبندی ریسکها: در این مرحله ریسکها بر اساس ترکیب احتمال و تأثیر به سطوح ریسک (مثلاً بالا، متوسط، کم) تقسیم میشوند و اولویت مدیریتشان تعیین میشود. ریسکهایی که اثر بزرگتر یا احتمال بیشتری دارند، در اولویت بیشتر قرار میگیرند.

- پاسخ به ریسک و برنامهریزی مدیریت پاسخ: در این مرحله برای هر ریسک انتخاب میشود که کدام استراتژی پاسخ به کار رود.

اجتناب از ریسک

کاهش ریسک

انتقال ریسک ، مانند بیمه یا برونسپاری

پذیرش ریسک - اجرا و کنترل اقدامات کاهشدهنده: اقدامات انتخاب شده برای کاهش ریسک پیاده میشوند، کنترلها برقرار میشوند و وضعیت اجرای آنها پایش میگردد.

- نظارت، بازنگری و بهبود مداوم: مدیریت ریسک فرآیندی پویا است. باید مداوم بررسی شود که آیا اقدامات کاهش ریسک مؤثر بودهاند، آیا ریسک جدیدی ظهور کرده، آیا اولویتها تغییر کردهاند یا باید اصلاحاتی صورت گیرد.

به نقل از ibm.com :

Risk management processes involve the people, technology and behaviors that help an organization to address risks and reach its objectives. 4 key steps in any risk management plan include:

- Risk identification

- Risk assessment

- Risk mitigation

- Risk monitoring

فرآیندهای مدیریت ریسک شامل افراد، فناوری و رفتارهایی است که به یک سازمان کمک میکند تا ریسکها را مورد توجه قرار دهد و به اهداف خود برسد. 4 مرحله کلیدی در هر طرح مدیریت ریسک عبارتند از:

- شناسایی ریسک

- ارزیابی ریسک

- کاهش ریسک

- نظارت بر ریسک

تکنیک های مدیریت ریسک

در بخش تکنیک ها، روش هایی عملی و کاربردی برای تحلیل، ارزیابی و کاهش ریسک را بررسی می کنیم:

- ماتریس ریسک: متداول ترین روش کیفی است که ریسک ها را بر اساس احتمال وقوع (افقی) و تأثیر (عمودی) دسته بندی و رنگ بندی می کند، تا ریسک های بحرانی به سادگی نمایان شوند.

- تحلیل دلیل و معلول: با رسم نمودار ماهی، علل ریسک را تفکیک کرده و زنجیره علّی آن را بررسی می کنیم.

- تحلیل درخت شکست / درخت خطا: مدل سازی سلسله مراتبی از ترکیب علل و رویدادهایی که منجر به وقوع ریسک می شوند، جهت محاسبه احتمال وقوع ریسک.

- FMEA: یکی از رایج ترین تکنیک ها در مدیریت ریسک، که به تشخیص حالت های شکست ممکن، علل، تأثیرات آن ها و اولویت بندی بر اساس شاخصی به نام RPN کمک می کند.

- تحلیل حساسیت: بررسی اینکه چگونه تغییر در ورودی ها (مثلاً افزایش یا کاهش یک پارامتر) بر خروجی (ریسک کلی) تأثیر می گذارد. کاربرد بالا در زنجیره تامین فولاد برای بخش های ماشین آلات ریخته گری مداوم در کارخانه فولاد.

- تحلیل سناریو: طراحی حالات مختلف ممکن (مثلاً بهترین، متوسط، بدترین سناریو) و ارزیابی نتایج احتمالی برای ریسک ها.

- شبیه سازی مونت کارلو: روش کمی که با شبیه سازی هزاران تکرار بر اساس توزیع های احتمالی، نتایج توزیعی ریسک را محاسبه می کند.

- تحلیل ارزش در معرض ریسک: مخصوص محیط های مالی است؛ میزان بیشینه زیان محتمل در یک بازه زمانی با سطح اطمینان معین محاسبه می شود.

- تحلیل احتمال وقوع × شدت: ساده ترین مدل: ریسک = احتمال وقوع × پیامد (تأثیر).

- روش JSA: برای ریسک های ایمنی و عملیاتی استفاده می شود؛ تحلیل گام به گام یک فعالیت کاری و شناسایی خطراتش.

- روش MIL-STD-882 استاندارد نظامی تحلیل ریسک: یکی از مدل هایی است که شدت خطرات را در سطوح فاجعه بار، بحرانی، مرزی و جزئی دسته بندی می کند.

- ارزیابی کنترل ها: بررسی اثربخشی کنترل های موجود و اینکه آیا کافی هستند یا نیاز به تقویت دارند.

- روش توزیع احتمال: استفاده از توزیع های نرمال، توزیع پواسون و غیره برای مدل کردن احتمال وقوع ریسک و تأثیرات آن.

انواع مدیریت ریسک

در عرصه مدیریت ریسک، روش ها و گونه های متعددی وجود دارد که بسته به سطح، حوزه کاربرد و استراتژی سازمان انتخاب می شود. در این بخش مهم ترین انواع مدیریت ریسک را توضیح می دهم:

- مدیریت ریسک سازمانی:

مدیریت ریسک سازمانی یعنی اتخاذ رویکردی یکپارچه برای مدیریت تمام ریسک های سازمان (مالی، عملیاتی، استراتژیک، اعتباری و غیره) در قالب یک چارچوب منسجم، به گونه ای که استراتژی ها، اهداف و تصمیمات بالا دستی نیز دربرگیرد. در این مدل، سازمان نه صرفاً به ریسک های بخشی نگاه می کند، بلکه ارتباط بین ریسک ها و تأثیرشان بر اهداف کلان را بررسی می کند. - مدیریت ریسک پروژه:

این نوع مدیریت ریسک بر پروژه محدود است: شناسایی و کنترل ریسک هایی که می توانند بر زمان، هزینه، کیفیت و scope پروژه تأثیر بگذارند. در روش های مدیریت پروژه مثل PMBOK، مدیریت ریسک پروژه به صورت فرآیند پنج مرحله ای گنجانده شده است. - مدیریت ریسک سرمایه:

تمرکز بر ریسک هایی که به سرمایه و منابع مالی سازمان مربوط می شوند: ریسک نرخ بهره، ریسک ارز، ریسک بازار، ریسک نقدینگی. در مدیریت ریسک سرمایه، ابزارهایی چون مشتقات مالی، بورس اوراق بهادار، پوشش (hedging)، تنوع بخشی به پرتفوی به کار می روند تا کاهش ریسک مالی حاصل شود. - مدیریت ریسک فناوری اطلاعات:

تمرکز بر تهدیدهای فناوری اطلاعات و امنیت داده ها، مدیریت نقاط ضعف سیستم ها، حملات سایبری، خرابی زیرساخت و تضمین تداوم عملکرد دیجیتال سازمان با خرید تجهیزات و قطعات الکترونیکی پشتیبانی. - مدیریت ریسک عملیاتی:

تمرکز بر خطاهای داخلی، فرآیندها، نیروی انسانی، تجهیزات، تأمین کننده ها، و بهینه سازی عملیات روزانه به منظور کاهش ریسک عملیاتی. - مدیریت ریسک بازار:

این نوع مدیریت ریسک به نوسان های بازار مرتبط است؛ در صنایع مالی، مدیریت بازار از ابزارهایی مثل ارزش در معرض ریسک (VaR) استفاده می کند. - مدیریت ریسک زنجیره تأمین:

تمرکز بر ریسک های مرتبط با تأمین کنندگان، مدیریت لجستیک، تأخیر در تحویل، قطعی در زنجیره تأمین، مشکلات کیفیت در منابع تأمین. - مدیریت ریسک اعتبار:

اگر سازمانی به مشتریان اعتبار می دهد (وام، فروش نسیه)، باید ریسک عدم بازپرداخت را مدیریت کند. - مدیریت ریسک پروژه های فناوری و نوآوری:

برای پروژه های تحولات دیجیتال و نوآورانه، مدیریت ریسک نوآوری و عدم قطعیت های پیش بینی نشده اهمیت بیشتری دارد.

پیشنهاد تجاری: آگهی های تامین کنندگان تجهیزات و قطعات الکترونیکی

استانداردهای مدیریت ریسک

برای اینکه مدیریت ریسک به صورت علمی، منظم و معتبر اجرا شود، استانداردهایی تدوین شده اند که سازمان ها می توانند براساس آن ها عمل کنند.

- استاندارد ISO 31000:

یکی از معروف ترین استانداردهای بین المللی مدیریت ریسک است که چارچوبی کلی شامل اصول، چارچوب و فرآیند مدیریت ریسک را ارائه می دهد. این استاندارد به سازمان ها کمک می کند تا فرآیند مدیریت ریسک را تعریف، اجرا، نظارت و بهبود دهند. ISO 31000 بر تطبیق با اهداف سازمان، شناسایی ریسک، تحلیل، انتخاب استراتژی پاسخ، اجرا و نظارت تأکید دارد. - چارچوب COSO ERM:

کمیته ارزیابی سازمانی (COSO) چارچوب مدیریت ریسک سازمانی ارائه داده است که بر هشت مؤلفه تمرکز می کند مانند محیط کنترل، ارزیابی ریسک، فعالیت های کنترلی، اطلاعات و ارتباطات، نظارت. این چارچوب به ویژه در محیط های مالی و شرکتی کاربرد دارد. - استاندارد IEC 31010:

این استاندارد روش ها و تکنیک های ارزیابی ریسک (مثل تحلیل درخت خطا، ماتریس ریسک، روش FMEA و غیره) را به صورت راهنما ارائه می دهد و همراه ISO 31000 به کار می آید. - استانداردهای خاص صنعت:

برخی استانداردها برای صنایع خاص تعریف شده اند، مانند استانداردهای ایمنی (ISO 45001)، ایمنی عملکرد سیستم ها، صنایع هوافضا، بانکداری و اقتصاد، امنیت سایبری (NIST، COBIT)، که ریسک های مربوط به آن صنعت را مدیریت می کنند. - استاندارد AS/NZS 4360:

استاندارد استرالیا و نیوزیلند در مدیریت ریسک، که بعدها به عنوان پایه ای برای ISO 31000 استفاده شد. - معیارهای داخلی و چارچوب های بومی:

در برخی کشورها یا سازمان ها، چارچوب های داخلی و سیاست های خاصی برای مدیریت ریسک تدوین شده است که باید در کنار استانداردهای بین المللی رعایت شوند.

اهمیت مدیریت ریسک

مدیریت ریسک برای سازمان ها اهمیت بنیادی دارد. در ادامه دلایل کلیدی اهمیت آن را شرح می دهم:

- کاهش زیان های ناشی از ریسک: با استفاده از مدیریت ریسک، می توان قبل از وقوع بحران ها وارد عمل شد و هزینه ها و خسارات مالی احتمالی را کاهش داد.

- افزایش اطمینان و امنیت تصمیم گیری: با تحلیل ریسک، تصمیم ها مبتنی بر اطلاعات دقیق تر و سنجیده تر خواهند بود و مدیران با اطمینان بیشتری عمل می کنند.

- حفظ تداوم کسب وکار: ریسک هایی مانند بلایای طبیعی، اختلالات فناوری، اخلال یا تاخیر در مراحل واردات کالا و قطع زنجیره تأمین، ممکن است کسب وکار را متوقف کنند؛ مدیریت ریسک به تاب آوری و استقرار برنامه های ادامه فعالیت کمک می کند.

- بهبود رقابت پذیری: سازمان هایی که مدیریت ریسک کارآمد دارند، اعتماد مشتریان، شرکا و سرمایه گذاران را جلب می کنند و مزیت رقابتی پیدا می کنند.

- کاهش عدم قطعیت و پیش بینی پذیری بیشتر: بدون مدیریت ریسک، آینده مبهم و حوادث پیش بینی نشده می توانند سازمان را دچار شوک کنند؛ مدیریت ریسک کمک می کند تا آینده کمی قابل پیش بینی تر شود.

- هماهنگی منابع و تخصیص بهینه: با اولویت بندی ریسک ها، منابع سازمانی (انسانی، مالی، فنی) در محل هایی که بیشترین اثر را دارند اختصاص داده می شوند. به عنوان مثال تخصیص منابع مالی برای اعمال بازرسی کالا قبل از بارگیری.

- افزایش رضایت ذی نفعان و اعتبار: اعتماد ذی نفعان (سهامداران، مشتریان، نهادهای نظارتی) با وجود شفافیت در مدیریت ریسک افزایش می یابد.

- پیش بینی فرصت ها: گاهی ریسک ها در خود فرصت پنهان دارند؛ مدیریت ریسک نه فقط به کاهش ریسک بلکه به شناسایی فرصت ها نیز کمک می کند.

- الزام های قانونی و انطباق: در برخی صنایع، داشتن سیستم مدیریت ریسک الزامی است و سازمان باید به مقررات پایبند باشد.

نکات مهم و کلیدی در مدیریت ریسک

برای آنکه سیستم مدیریت ریسک واقعاً کارا و مؤثر باشد، پیش از هر چیز باید حمایت کامل مدیریت ارشد وجود داشته باشد و این موضوع به عنوان یکی از اولویت های اصلی سازمان شناخته شود. فرهنگ سازمانی مبتنی بر آگاهی از ریسک و مشارکت همه کارکنان نیز اهمیت ویژه ای دارد؛ به این معنا که مدیریت ریسک باید در تمام سطوح از استراتژیک تا عملیاتی و پروژه ای، جاری باشد و با اهداف کلان و استراتژی سازمان یکپارچه شود. شفافیت، مستندسازی دقیق و ارتباط مستمر با ذی نفعان باعث می شود روندها و اقدامات مدیریت ریسک قابل پیگیری و به روز باشند و شاخص های عملکرد ریسک (KRIs) نیز به عنوان ابزار هشدار و پایش به کار گرفته شوند.

از سوی دیگر، مدیریت ریسک باید انعطاف پذیر و پویا باشد تا بتواند به تغییرات محیطی، ریسک های نوظهور و تغییر اولویت ها واکنش نشان دهد. انتخاب تکنیک های متناسب، ایجاد تعادل بین هزینه و فایده اقدامات کاهش ریسک، رعایت استانداردهای مدیریتی و مقررات صنعت، و بازنگری مستمر فرآیندها از نکات حیاتی محسوب می شوند. در صورت رعایت این اصول، مدیریت ریسک به جای یک فعالیت صوری، به بخشی جدایی ناپذیر از عملکرد و فرهنگ سازمان تبدیل شده و توانایی سازمان را در کاهش ریسک به طور چشمگیری افزایش می دهد.

هزینه ریسک

وقتی درباره هزینه ریسک صحبت می کنیم، منظور هزینه هایی ست که ناشی از وقوع ریسک یا مدیریت آن هستند. هزینه ریسک شامل چند بعد است:

- هزینه خسارات وارده: زیان مالی، تعمیر یا جایگزینی دارایی، جبران زیان به مشتریان، جریمه ها، هدر رفت زمان و منابع، توقف تولید، آسیب به شهرت.

- هزینه مدیریت ریسک: هزینه تحلیل، ابزار، نیروی انسانی، آموزش، پیاده سازی کنترل ها، بیمه. مثل تحلیل صنعت پتروشیمی

- هزینه فرصت از دست رفته: اگر منابع زیادی برای مدیریت ریسک به کار رود، ممکن است فرصت های بهتر سرمایه گذاری یا رشد از دست برود.

- هزینه نظارت و کنترل مداوم: پایش، بازبینی، اصلاح و نگهداری سیستم مدیریت ریسک نیز هزینه بر است.

- هزینه عدم انطباق یا جریمه: در برخی صنایع، اگر ریسک به مقرره ای منجر شود که سازمان رعایت نکند، جریمه یا خسارت قانونی باید پرداخت شود.

- هزینه افزایش سرمایه یا هزینه تأمین مالی: اگر پروژه ریسکی تلقی شود، تأمین مالی آن ممکن است با نرخ بهره بالاتر یا ضمانت های بیشتر همراه باشد.

مثال هایی از مدیریت ریسک

برای ملموس شدن موضوع، در اینجا چند مثال واقعی و کاربردی از مدیریت ریسک در صنایع مختلف می آورم:

مثال 1: شرکت تولیدی

فرض کنید کارخانه ای تولید قطعات الکترونیکی دارد که تأمین کننده قطعه کلیدی آن در کشوری است که ریسک سیاسی دارد. سازمان با مدیریت ریسک، استراتژی زیر را اتخاذ می کند.

- شناسایی: ریسک قطع تأمین از تأمین کننده خارجی

- تحلیل: احتمال متوسط، تأثیر بالا بر تولید

- پاسخ: برای کاهش ریسک، تأمین کننده جایگزین معرفی می کند (انتقال ریسک) و مقدار موجودی ایمنی برای قطعه کلیدی نگه می دارد (کاهش ریسک)

- کنترل: نظارت بر وضعیت تأمین کننده و بازار کشور

با این کار، حتی اگر تأمین کننده اول دچار مشکل شود، تولید متوقف نمی شود — مدیریت ریسک به وضوح کاهش ریسک را به دنبال دارد.

مثال 2: پروژه نرم افزاری

در پروژه نرم افزاری بزرگ، ریسک تأخیر توسعه یکی از مهم ترین ریسک هاست.

- شناسایی: تغییر در خواسته مشتری، نقص در معماری

- تحلیل: احتمال زیاد، تأثیر متوسط

- پاسخ: تقسیم پروژه به فازهای کوچک تر و تحویل مداوم، استفاده از متدولوژی چابک، آزمون مداوم. البته این پاسخ در صورتی که فروش b2b برای نرم افزار در نظر گرفته نشده باشد، جواب نمی دهد.

- نظارت: بررسی دوره ای برنامه زمانی و تطابق با پیش بینی

با مدیریت ریسک، احتمال تأخیر کمتر شده و هزینه های ناشی از تأخیر کاهش می یابد.

مثال 3: شرکت مالی

یک بانک که به مشتریان وام می دهد:

- شناسایی: ریسک اعتبار (عدم بازپرداخت وام)

- تحلیل: احتمال زیاد، تاثیر زیاد

- پاسخ: بررسی سوابق مالی و شغلی مشتری، نمره اعتباری، درخواست ضامن یا وثیقه، تعیین نرخ بهره متناسب با ریسک، بیمه اعتبار

- کنترل: نظارت بر بازپرداخت ها، اخطار زودهنگام به مشتریان در تأخیر

در اینجا مدیریت ریسک موجب کاهش ریسک نکول شده و زیان احتمالی بانک پایین می آید.

مثال 4: کسب وکار آنلاین

فروشگاه اینترنتی که اطلاعات مشتریان را ذخیره می کند:

- شناسایی: ریسک امنیت سایبری (به سرقت رفتن اطلاعات کاربران)

- تحلیل: احتمال متوسط، تأثیر بسیار بالا

- پاسخ: پیاده سازی فایروال، سیستم رمزنگاری داده، پشتیبان گیری منظم، آموزش کارکنان

- نظارت: تست نفوذ دوره ای، مانیتورینگ لاگ ها

با این اقدامات، احتمال وقوع حملات کاهش یافته و اگر رخ دهد، آسیب آن کنترل می شود.

ابزارهای مدیریت ریسک (ابزارهای معمول و دیجیتالی)

ابزارهای مدیریت ریسک کمک می کنند که فرآیند شناسایی، تحلیل، کنترل و پایش ریسک به صورت ساختار یافته و مؤثر انجام شود. در ادامه ابزارهای معمول و دیجیتالی را معرفی می کنم:

ابزارهای معمول (غیر دیجیتال)

- چک لیست ریسک

- جدول ریسک (Risk Register)

- ماتریس ریسک

- فرم های ارزیابی ریسک

- نمودار علت و معلول (Fishbone)

- جلسات طوفان فکری

- ثبت مستندات دستی

- گزارش های دوره ای

این ابزارها ساده، کم هزینه و قابل پیاده سازی حتی در سازمان های کوچک هستند.

ابزارهای دیجیتالی و نرم افزارها

امروزه برای مدیریت ریسک ابزارهای دیجیتال پیشرفته وجود دارد که به افزایش دقت، همکاری گروهی، دید کلی و اتوماسیون کمک می کنند:

- نرم افزارهای مدیریت ریسک سازمانی

- نرم افزارهای مدل سازی و شبیه سازی مثل مونت کارلو

- پلتفرم های تحت وب ریسک سنجی

- ابزارهای تحلیل داده و داشبوردهای ریسک

- سیستم های هشدار و پایش ریسک خودکار

- ماژول های مدیریت ریسک در سیستم های ERP

- نرم افزارهای امنیت سایبری برای تحلیل ریسک های IT

- ابزارهای تست نفوذ، مانیتورینگ لاگ ها، SIEM

- ابزارهای پوششی مالی (hedging) به صورت دیجیتال

- سیستم های تحلیل هوش مصنوعی و یادگیری ماشین برای شناسایی الگوهای ریسک نوظهور

این ابزارها امکان تجمیع داده ها، تحلیل سریع، گزارش گیری دقیق، ارتباطات تیمی و پایش زمان واقعی را فراهم می کنند.

مدیریت ریسک به صورت خودکار

با پیشرفت فناوری و هوش مصنوعی، مدیریت ریسک می تواند تا حدی خودکار شود. در مدیریت ریسک خودکار، بسیاری از فرآیندها بدون دخالت انسانی یا با کمترین دخالت انجام می شوند:

- پایش لحظه ای ریسک ها: ابزارهای دیجیتال می توانند به صورت خودکار شاخص های ریسک (KRIs) را پایش کنند و هشدار دهند اگر آستانه ای عبور شود.

- تشخیص خودکار ریسک های نوظهور: با تحلیل داده ها و الگوریتم های یادگیری ماشین، می توان الگوهای غیرعادی را کشف کرد که ممکن است به ریسک منجر شوند.

- تصمیم سازی خودکار یا نیمه خودکار: برای برخی ریسک ها، سیستم به صورت خودکار استراتژی کاهش مناسبی را پیشنهاد می دهد یا اجرا می کند (مثلاً قطع دسترسی، بستن فرایند، ارسال هشدار).

- اتوماسیون گزارش دهی و اخطارها: تولید خودکار گزارش های ریسک برای مدیران، ارسال ایمیل یا پیامک هشدار.

- ارتباط با سایر سیستم ها: سیستم مدیریت ریسک می تواند به سیستم های ERP، CRM، مالی و عملیاتی متصل شود و اطلاعات لازم را به صورت خودکار بگیرد و تحلیل کند.

- به روزرسانی مدل ریسک: با ورود داده های جدید، مدل های پیش بینی ریسک خود به خود بازآموزی می شوند و دقیق تر می گردند.

باورهای غلط و اشتباهات رایج در مدیریت ریسک

در مسیر اجرای مدیریت ریسک، برخی باورهای غلط می توانند کارایی سیستم را کاهش دهند. از جمله این باورها این است که مدیریت ریسک تنها برای سازمان های بزرگ ضروری است، در حالی که حتی شرکت ها و پروژه های کوچک نیز نیازمند شناسایی و کاهش ریسک هستند. همچنین برخی تصور می کنند مدیریت ریسک به معنای حذف کامل ریسک است، حال آنکه هدف واقعی کاهش ریسک به سطح قابل قبول است. گاهی نیز مدیریت ریسک صرفاً با رعایت مقررات اشتباه گرفته می شود، در حالی که این فرآیند باید در خدمت اهداف سازمان و افزایش اثربخشی تصمیم گیری باشد.

از سوی دیگر، مدیریت ریسک یک فعالیت یک باره نیست و نیازمند فرآیندی پویا و مداوم است تا ریسک های نوظهور و تغییرات محیطی را پوشش دهد. باور غلط دیگر این است که مدیریت ریسک هزینه بر و صرفه ناپذیر است؛ در حالی که زیان ناشی از ریسک های مدیریت نشده معمولاً بسیار بیشتر خواهد بود. همچنین برخی سازمان ها تصور می کنند مدیریت ریسک فقط وظیفه یک دپارتمان خاص مانند ایمنی یا IT است، در حالی که این مسئولیتی همگانی بوده و باید در تمام سطوح و واحدها اجرا شود تا اثربخشی واقعی حاصل شود.

اشتباهات رایج

از جمله اشتباهات رایج در مدیریت ریسک می توان به عدم مستندسازی مناسب، استفاده از تکنیک های پیچیده برای ریسک های ساده، عدم بازبینی منظم سیستم و برون سپاری کامل بدون دخالت داخلی اشاره کرد. همچنین نبود شاخص های عملکرد، تمرکز صرف بر ریسک های بزرگ و نادیده گرفتن ریسک های کوچک، بی توجهی به ریسک های نوظهور، تأخیر در واکنش به هشدارها، جدا بودن سیستم مدیریت ریسک از فرآیند تصمیم گیری استراتژیک و عدم آموزش کارکنان، از دیگر نقاط ضعف رایج هستند. آگاهی و اصلاح این اشتباهات، باعث طراحی یک سیستم مدیریت ریسک سالم، مؤثر و پایدار می شود.

سخن آخر

مدیریت ریسک فراتر از ابزار کنترلی، یک فلسفه مدیریتی است که با شناسایی، تحلیل و کنترل ریسک ها، هزینه های بحران را کاهش داده و فرصت ها را افزایش می دهد. اجرای مستمر و یکپارچه آن موجب کاهش آسیب ها، افزایش پایداری و تقویت ابتکار سازمان می شود. در این مقاله از سامانه دریچه تجارت، به منظور بهبود عملکرد در معاملات و کسب و کار، به اینموضوع پرداختیم.

شماره تماس استعلام قیمت: 02192005590

سوالات متداول

آیا اجرای مدیریت ریسک همیشه هزینه بر است؟

بله، بخشی از آن هزینه است (تحلیل، ابزار، نیروی انسانی)، اما اگر مدیریت ریسک انجام نشود، زیان های ناشی از وقوع ریسک ها معمولاً بسیار بیشتر خواهد بود. پس اگر طراحی شود بهینه، منفعت آن غالب بر هزینه خواهد بود.

چگونه می توان ریسک های جدید را شناسایی کرد در حالی که محیط دائماً تغییر می کند؟

با پایش مداوم محیط، تحلیل روندها، استفاده از روش های پیش بینی، بازنگری منظم سیستم مدیریت ریسک و ارتباط نزدیک با ذی نفعان. همچنین استفاده از تکنیک های خودکار و الگوریتم های یادگیری ماشین کمک می کند ریسک های نوظهور شناسایی شوند.

آیا همه ریسک ها باید کاهش یابند؟

خیر. برخی ریسک ها ممکن است هزینه کاهششان بیشتر از خسارت احتمالی باشد؛ آن ها را می توان پذیرفت (پذیرش ریسک). یا بعضی ریسک ها را می توان به طرف ثالث انتقال داد (بیمه، قرارداد). انتخاب استراتژی مناسب بستگی به ارزیابی ریسک دارد.